de López Obrador")

Faltando menos un mes para culminar el 2021 dos noticias marcan los titulares de los medios mexicanos; una en el ámbito externo que es la aparición de una variante del Covid-19 denominada Omicron, esta vez en Sudáfrica y que repercutirá no sólo en los desplazamientos de mercancías y personas, sino en la políticas de apertura que hasta

ahora exhiben los países.

En el ámbito interno la presión inflacionaria y el comportamiento del tipo de cambio, junto al reciente nombramiento de una nueva autoridad al frente del Banco de México han movilizado opiniones que coinciden en demandar si se seguirá manteniendo la autonomía

de esta institución, condición que se precisa para que los principales inversionistas

continúen con el interés demostrado por proyectos en suelo mexicano.

Así sobre este escenario culmina el mes de noviembre donde la demanda o absorción bruta

nacional es similar a la registrada en Octubre de 2021, que en su conjunto acumulan 780

mil metros cuadrados bimensuales cara al cierre del último trimestre del año.

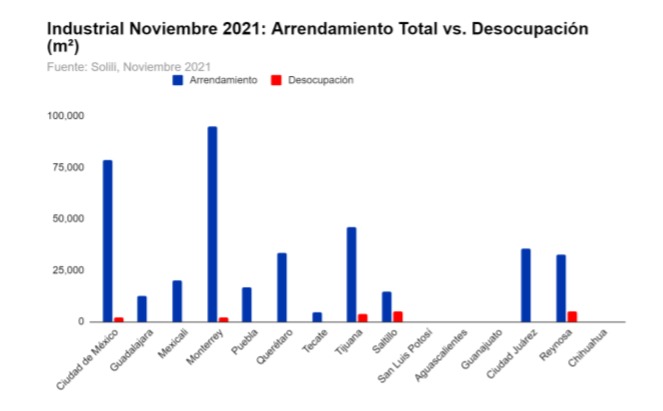

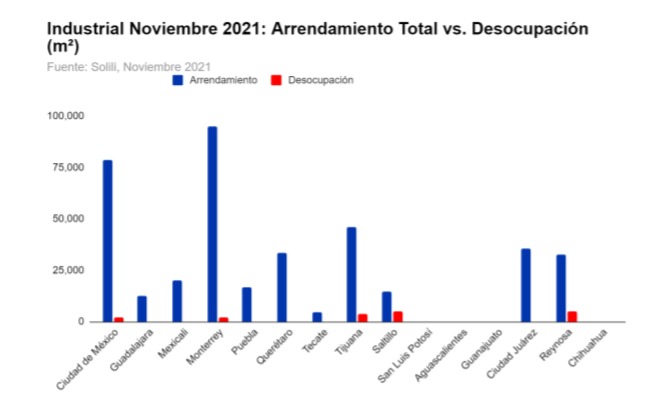

En noviembre de 2021 Monterrey logra alzarse con la primera posición en demanda bruta

registrando casi 95 mil metros cuadrados, seguido de Ciudad de México y Tijuana con poco

más de 78 y 45 mil metros cuadrados, respectivamente. Este desempeño unido al del mes

de octubre nos hacen prever que estos tres mercados irán a la cabeza de la demanda

trimestral.

Tijuana en Octubre ya registró 0.73% de vacancia y los desarrolladores e inversionistas en

entendimiento de la dinámica inmobiliaria enfilaron baterías para activar la construcción que tan solo en octubre registraba el inicio de 123 mil metros cuadrados, en un mercado que no registra desocupaciones durante el mes que culminó.

Monterrey igualmente ha podido aprovechar el fuerte dinamismo generado en la frontera,

aún con las dificultades que trajo consigo el freno del paso vehicular entre México y Estados

Unidos, logrando incorporar casi 24 mil metros cuadrados a su inventario industrial.

En Monterrey inició la construcción de 63 mil metros cuadrados, en un mercado donde la

actividad manufacturera y logística le inyectan este dinamismo, aunque fue el mercado que

registró mayor desocupación a nivel nacional, siendo esta cifra inferior a la demanda bruta y a las nuevas construcciones, y obedece a vencimientos de contratos donde los

desarrolladores buscarán adecuarlas a nuevos requerimientos para sacarlas al mercado.

Ciudad de México cierra el mes sin inició de nuevas construcciones ni culminación de

proyectos ya que continúan en ejecución 518 mil metros cuadrados, lo que llevaría a un

incremento de inventario de más de tres puntos porcentuales.

Las desocupaciones en la capital se mantienen en un nivel de poco más de 12 mil metros

cuadrados, siendo un valor muy razonado para el tamaño de mercado de la capital y la

estacionalidad de múltiples actividades de logística que allí se desempeñan.

Los submercados más dinámicos siguen siendo los que corresponden al CTT (Cuautitlán,

Tepotzotlán y Tultitlán) junto a Toluca y Vallejo, donde este último ha logrado avanzar de

forma importante ya que agrupaba las condiciones de bases como mercado de última milla.

Querétaro ha seguido teniendo un fuerte impulso de demanda en lo que va del trimestre y

acumula más de 73 mil metros cuadrados que lo llevan a la cuarta posición a nivel nacional.

Esta entidad ha recibido la resultados de la cosecha de los esfuerzos de posicionamiento a

nivel internacional, por parte de sus autoridades, agregando durante el mes de noviembre

38 mil metros cuadrados a su inventario e iniciando una cantidad similar de nuevas

construcciones que buscan satisfacer las necesidades de manufactura y logística que eligen

a Querétaro como asiento de sus operaciones.

Ciudad Juárez y Mexicali por su condición de frontera logran destacar con una demanda

bruta en noviembre de al menos 34 mil y 27 mil metros cuadrados, respectivamente,

manteniendo sus mismos niveles de inventarios, sin inicio de nuevas construcciones, ni

desocupaciones.

Ya en reportes anteriores de Solili anticipamos que Mexicali iba a tomar ventaja de la

escasa vacancia de Tijuana y su cercanía, apuntando al sexto lugar nacional en absorción

bruta en lo que va del 4T 2021.

Guadalajara y Guanajuato con demandas brutas que casi alcanza los 16 mil metros

cuadrados, lograron culminar obras en el mes por 22 y 16 mil metros cuadrados

respectivamente, sin registrar inicio de nuevas construcciones.

Reynosa acumula en lo que va del cuarto trimestre del año 37 mil metros situándose en la

séptima posición a nivel nacional, sabiendo sacar ventaja de las relocalizaciones de

producción que se dan principalmente en los mercados al norte, con predominio de

expansiones de empresas ya ubicadas en la zona.

Saltillo, que a lo largo del año ha mostrado un excelente desempeño, acumula en lo que va

del cuarto trimestre 26 mil metros cuadrados de demanda, en el mismo orden de cantidad

de naves industriales que finiquitaron y las que iniciaron construcción, durante los meses de octubre y noviembre de 2021.

En resumen anticipamos un cierre trimestral que logrará rebasar las cifras del año que

antecede en medio de circunstancias que nuevamente pondrán a prueba el temple y la

institucionalización de los desarrolladores en suelo mexicano.

Las mismas vicisitudes que ha traído la pandemia han sido las oportunidades que han

permitido sacar ventaja al mercado industrial en México, donde el nearshoring ha abierto

oportunidades para diversos mercados regionales luego de la interrupción de las cadenas

de suministro, que aún no han logrado su recuperación.

Ahora bien, para que esta tendencia de crecimiento se sostenga el país deberá acoplarse a

parámetros y normativas en materia de ambiente, sostenibilidad y gobernanza que dicta el

resto del mundo desarrollado.

Los desarrolladores e inversionistas buscan certeza y garantía en la inversión por lo que

habrá que estar atentos a los flujos de capitales en medio de las diversas circunstancias

que se perfilan hacia el 2022.

de López Obrador")