Viejos patrones como la curva de rendimientos invertida y la volatilidad aparecen, y no queda más remedio que buscar similitudes con la terrible crisis financiera del 2008. Las señales que está mostrando el mercado nos recuerda a lo sufrido en el 2008, cuando el mercado inmobiliario se encontraba en una burbuja especulativa con los precios de las viviendas en Estados Unidos.

En aquellos años era muy fácil obtener un crédito hipotecario. Estos créditos eran denominados subprime o de alto riesgo ya que eran otorgados a personas con poca solvencia, incentivando el endeudamiento, lo que acabó derivando en el impago de estos. El resultado fue un ambiente de alta tensión en todos los mercados financieros, una mínima liquidez y a su vez, un colapso del crédito.

El panorama actual aún no tiene definido el origen del virus que lo está afectando como en el del 2008. Esta ocasión la economía mundial se ve afectada por distintos flancos, entre ellos la inflación lo cual día a día contagia más sectores. Pero una de las similitudes más evidentes y que podría darnos una pista de lo que se avecina es la curva de plazos que actualmente se encuentra invertida.

La curva de rendimientos es quizá la herramienta más útil para pronosticar el futuro de los mercados financieros. Esta curva expresa las expectativas de los inversionistas a través del plazo de los bonos emitidos en distintos plazos por el Tesoro de Estados Unidos.

A partir de esta curva, se puede obtener un indicador que permite saber con mayor precisión si una crisis se avecina. La diferencia que resulta entre el bono a 10 y 2 años de la curva de rendimientos ha logrado pronosticar con precisión quirúrgica cuándo la economía estadunidense ha entrado en recesión cada vez que ésta se vuelve negativa en las últimas cuatro décadas.

Al momento de escribir este artículo, la diferencia entre el bono de 10 y 2 años es de menos 0.33 por ciento. Esto marca una racha de 60 días seguidos registrando una diferencia negativa, la última vez que ocurrió algo igual fue en 2006- 2007 cuando la diferencia negativa se mantuvo por 154 días.

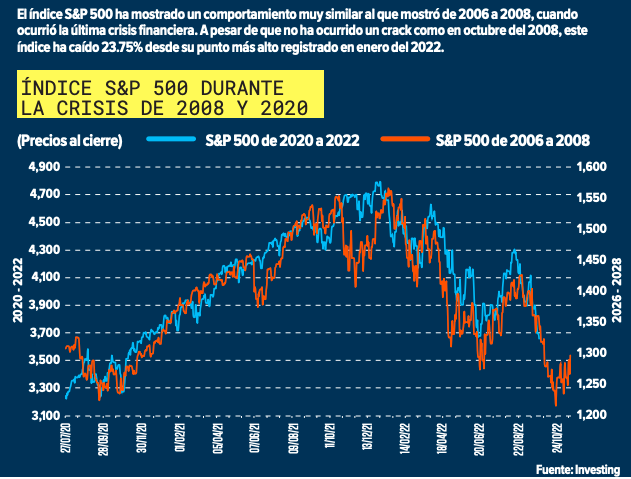

No obstante, en esta obra que se reestrena todavía falta un actor: la volatilidad. ¿A dónde fue la volatilidad? Con el reciente ciclo alcista de tasas de interés, se esperaría que los mercados tuvieran un impacto más fuerte al que está experimentando ahora. Sin embargo, esto no ha sido así hasta ahora. En el punto más crudo de la crisis del 2008, el índice S&P 500 tuvo una caída de 40.29% desde su máximo. A la fecha, este índice ha tenido una variación de menos 23.75% desde que alcanzó su punto más alto, el 4 de enero de 2022. Esto significa que el mercado se encuentra nuevamente en zona de mercado bajista, o bear market.

Desde hace unos años, los analistas utilizan un índice denominado VIX (oficialmente llamado Chicago Board Options Exchange Market Volatility Index), el cual es una herramienta que sirve como principal referente para medir la volatilidad en los mercados. El comportamiento de este índice en los últimos años ha sido creciente, lo que significa que existe un panorama pesimista en el mercado, dejando sensaciones similares con lo ocurrido en 2008 y con lo que se vivió hace unos años en el comienzo de la pandemia por covid-19.

Es por estas similitudes que los inversionistas están a la expectativa (aunque no lo desean) de otra recesión y todo lo que eso conlleva para los mercados financieros. Aún quedan esperanzas de que la Fed revierta su ciclo de tasas alcistas y salga a repartir dinero y salve a todos. Pero hasta este día, la Fed se ha mantenido firme y nosotros deseamos que así sea, para que salve la poca confianza que le queda.