- La economía cayó en el primer trimestre del año.

- El sector primario sigue en franco deterioro y los sectores secundario y terciario empiezan a debilitarse.

- Los indicadores oportunos de actividad económica prevén tiempos difíciles.

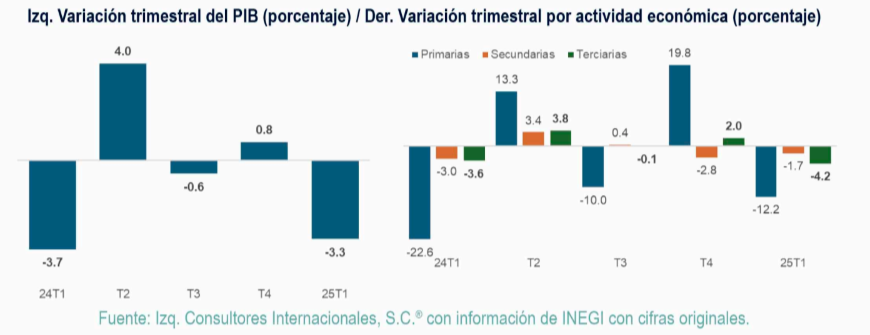

El primer trimestre de 2025 muestra como característica sobresaliente la debilidad de la actividad económica, situación que en estricto sentido se ha venido manifestando desde finales de 2023, cuando la economía comenzó a desacelerarse. Recientemente el INEGI reportó que el PIB apenas creció 0.2% trimestral y 0.6% en comparativo anual basando cifras ajustadas por efectos de estacionalidad; sin embargo, con cifras originales el producto cayó 3.3%, como resultado del retroceso de todas las actividades económicas, especialmente las primarias y por primera vez las terciarias que se habían mantenido con buen impulso. Las perspectivas en el futuro inmediato no son buenas considerando especialmente que la incertidumbre, que ha mantenido relativamente baja la inversión nacional y extranjera, no se disipa por lo que el país se mantiene en ruta de recesión, para este mismo año.

Luego de que en el último trimestre de 2024 se registrara una caída de 0.6%, con el ligero crecimiento de 0.2% en el primer tramo de 2025, se generó la idea de que la economía evitó entrar en recesión, entendida ésta como la situación donde la actividad económica de un país cae por tres trimestres consecutivos. Sin embargo, y como apuntamos, la actividad económica tomando las cifras originales, que muestran el comportamiento real de la economía, registró en el último trimestre de 2024 un crecimiento de 0.8%, pero en el primero de 2025 cayó 3.3%.

En particular el sector primario, que aparentemente había revertido su debacle, en realidad mostró una caída del 13%. Una situación similar se observó en los sectores secundario (industria) y terciario (servicios) que, durante el primer trimestre de 2025, y con cifras originales, el primero registró una caída de 1.7% respecto al trimestre anterior. En cuanto al sector terciario se registró una caída de 4.2% durante el primer trimestre de 2025. Lejos de haber evitado la recesión, las condiciones parecen adversas, ya se tiene un trimestre de caída en todas las actividades productivas y, si se concretan las tendencias anticipadas por los indicadores adelantados, la recesión podría ser una realidad.

México está en ruta de recesión porque las condiciones internas y externas no sostienen una postura más optimista. Si bien la amenaza de los aranceles no se ha expandido y generalizado, lo veleidoso de la política comercial del gobierno norteamericano hace que se mantenga presente la incertidumbre y la volatilidad de los mercados. Recientemente se anunció un aumento en los aranceles al acero y al aluminio de 25% al 50%; de igual forma se está en proceso de imponer un impuesto a las remesas y es posible que se adelante la revisión del T-MEC.

En lo interno, la reforma judicial, luego de las elecciones del 1 de junio, se materializará el 1 de agosto de este año cuando entren en sus cargos los candidatos ganadores. Lamentablemente hay bajas expectativas de que con la reforma y el proceso instrumentado se corrijan los vicios que pudiera haber tenido el defenestrado poder judicial, por lo que la inseguridad jurídica y normativa será factor adicional en las decisiones de los inversionistas.

México no está esquivando la recesión, está avanzando hacia ella. A esto se suma que los indicadores oportunos de actividad económica prevén crecimientos nulos para el siguiente trimestre. La disminución continua de la tasa de política monetaria es claro efecto de la percepción de que la recesión toca la puerta, el propio Banco Central lo está considerando así al bajar su perspectiva de crecimiento para 2025 del 0.6% a 0.1%. Las señales son claras, se requiere concretar acciones y no sólo anunciarlas, no es con programas sociales y gasto improductivo como se resolverá el problema, es con inversión y productividad, la base de todo desarrollo sostenible.

el autor es presidente de: Consultores Internacionales, S.C.®