- El debilitamiento del dólar está estrechamente ligado a la errática política comercial estadounidense.

- China y Rusia han impulsado un proceso de desdolarización para disminuir su dependencia del dólar.

- El gobierno de Estados Unidos y sus organismos deben coordinar objetivos para recuperar y fortalecer la posición del dólar.

El 2025 se ha caracterizado por una elevada incertidumbre a nivel global. Desde los primeros meses, la errática política comercial de Estados Unidos generó tensiones internacionales, situación que se agravó con el reciente conflicto bélico entre Irán e Israel. Estos acontecimientos han tenido un impacto directo en los mercados financieros, especialmente en el comportamiento de las divisas. El caso más representativo es el del dólar estadounidense, que se ha debilitado a lo largo del año.

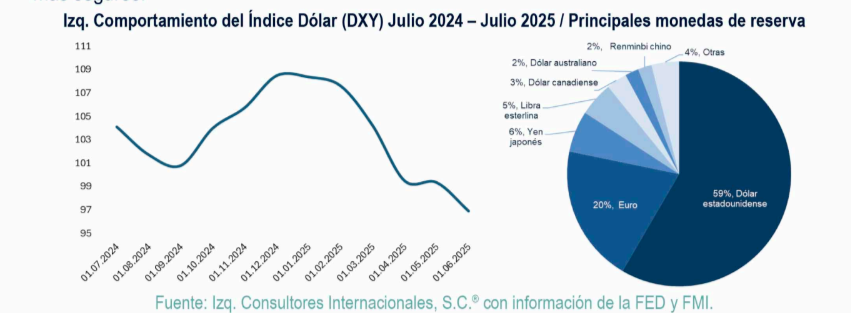

El índice dólar (DXY), que mide el valor de la divisa estadounidense frente a una cesta de seis divisas (euro, yen japonés, libra esterlina, dólar canadiense, corona sueca, franco suizo), ha caído 10.35% en lo que va del año, lo que se traduce en una disminución de la paridad frente a dichas monedas. Si bien a mediados del mes pasado la moneda tuvo una leve recuperación, impulsada por la resolución del conflicto entre Israel e Irán, esta fue temporal. Esta situación responde a una combinación de factores entre los que destacan políticas comerciales inconsistentes, tensiones geopolíticas y conflictos internos en Estados Unidos; además de que, en algunos países ha comenzado un proceso de desdolarización. Lo anterior es relevante, dado que el dólar es la moneda de reserva mundial.

«Una combinación de factores ha impactado negativamente en el valor del dólar.»

En enero de este año, el gobierno de Estados Unidos anunció su nueva política comercial que incluía la imposición de aranceles a diversos países, con el fin de reducir el déficit comercial y aumentar la recaudación fiscal. Este anuncio generó compras de pánico y un aumento en los niveles de importación, que resultó en una contracción del PIB de 0.3% en el primer trimestre del año, acompañado de un déficit comercial de 465 mil millones de dólares para el mismo período (según datos del Departamento de Comercio), que representa un aumento del 168% respecto de 2024.

Además de estos factores externos, también existen tensiones al interior de Estados Unidos que han afectado la estabilidad del dólar. Una de las más relevantes es el desacuerdo entre la actual administración y la Reserva Federal (FED); la primera busca aplicar una política fiscal expansiva, que incluye la reducción de tasas de interés, sin embargo, la FED ha optado por mantenerlas en un rango del 4.25% al 4.50% desde diciembre de 2024, lo que ha generado fricciones e incrementado la percepción de incertidumbre por parte de los inversionistas. Como resultado de estas situaciones, se produjo una fuga de capitales hacia mercados considerados más seguros.

A lo anterior se suma la aprobación y promulgación de la llamada Ley One Big Beautiful Bill Act (OBBBA), un paquete de reformas que contempla recortes de impuestos a las familias, disminución del gasto social y un aumento del presupuesto para defensa y seguridad nacional, especialmente para acciones antinmigrantes. En términos económicos, estas reformas implican una menor recaudación y un mayor déficit fiscal, lo que refuerza la percepción de debilidad en la economía estadounidense y, por ende, en su moneda.

Desde los acuerdos de Bretton Woods en 1944 el dólar estadounidense se consolidó como la principal moneda de reserva a nivel internacional; no obstante, en los últimos años ha comenzado un proceso de desdolarización en diversos países como estrategia para reducir la dependencia del dólar y en particular, la influencia de Estados Unidos. De acuerdo con el Fondo Monetario Internacional (FMI) en la década de los 2000, alrededor del 70% de las reservas internacionales estaban denominadas en dólares; sin embargo, esta proporción ha disminuido hasta 59% en la actualidad.

En paralelo, economías como China y Rusia ya efectúan más del 80% de su comercio bilateral utilizando sus propias monedas -el yuan y el rublo, respectivamente—. Si bien este proceso de desdolarización apenas comienza, en la coyuntura actual contribuye a la creciente pérdida de confianza internacional en el dólar como moneda dominante.

Sin duda, el 2025 no ha sido un año favorable para el dólar y la expectativa es que esta tendencia a la baja continue si no se toman las medidas necesarias. No pasará mucho tiempo para que quede claro que la actual política comercial, en lugar de aliviar los problemas, está empeorando la situación, por lo que una reorientación de dicha política será inevitable.

Hay que tener en cuenta que la reciente apreciación del peso frente al dólar es más un efecto de este fenómeno de debilidad del dólar, nuestra economía no muestra signos de fortaleza, lo que significa un gran riesgo de cara al futuro próximo.

El autor es presidente de CONSULTORES INTERNACIONALES, S.C.®