- La reforma energética de 2024 restablece el control estatal sobre la generación eléctrica, pero limita la capacidad de expansión del sistema energético nacional.

- La creciente demanda energética, ha sobrepasado la capacidad operativa del sistema eléctrico, generando apagones recurrentes y riesgos de desabasto.

- México necesita una estrategia energética equilibrada que combine liderazgo estatal con participación privada.

En 2024, se dio un giro decisivo en la política energética del país. Las reformas constitucionales, introducidas por el actual régimen, redefinieron el papel de la Comisión Federal de Electricidad (CFE) como organismo prioritario del Estado buscando recuperar la rectoría energética nacional. Sin embargo, este rediseño institucional -que otorga a la CFE al menos el 54% del mercado de generación y limita al sector privado al 46%- ha generado tensiones estructurales en el sistema eléctrico nacional, así como una caída significativa en la inversión pública y extranjera en el sector.

Las modificaciones a los artículos 25, 27 y 28 constitucionales y leyes secundarias, marcaron el fin del modelo que desregulaba el sector iniciado en 2013. Bajo el nuevo esquema, la CFE no solo recupera su papel como empresa pública estratégica, sino que también adquiere prioridad en el despacho de energía, incluso por encima de generadores privados más eficientes o económicos; dejó de ser un competidor en el mercado para ser el controlador de este.

«Los proyectos en materia energética están llegando demasiado tarde.»

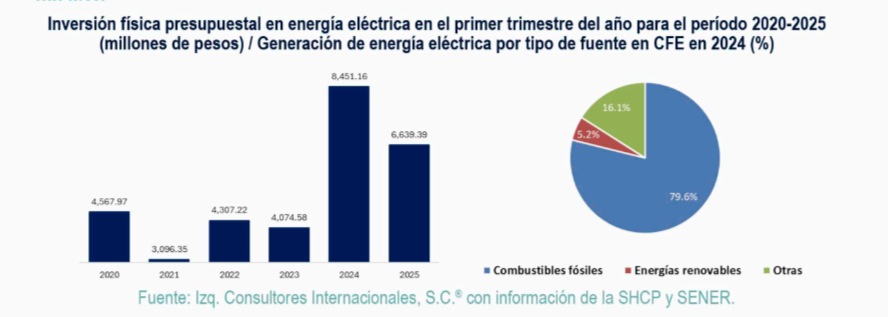

Aun cuando esta reconfiguración busca fortalecer la seguridad energética y reducir la dependencia del capital extranjero, también ha provocado una contracción en la inversión. De acuerdo con la Secretaría de Economía, la inversión extranjera directa en fabricación de equipos para generación y distribución eléctrica cayó 58.6% entre 2022 y 2024. Paralelamente, la inversión física pública en el sector disminuyó 28% en el primer trimestre de 2025 respecto al mismo período de 2024, según la SHCP.

México es actualmente el segundo país con mayor demanda eléctrica en América Latina sólo detrás de Brasil, y el decimocuarto a nivel global. De acuerdo con la SENER el consumo neto de energía pasó de 333.6 TWh en 2022 a 345.4 TWh en 2023, y se estima que alcanzará los 495.7 TWh en 2038, con una tasa media de crecimiento del 2.4% anual.

Sin embargo, esta aceleración del consumo energético contrasta con una infraestructura que no se ha expandido al mismo ritmo. Si bien la CFE generó el 73% de la electricidad nacional durante el primer trimestre de 2025 -superando la cuota mínima legal- esta cifra refleja más una sobrecarga operativa que un fortalecimiento estructural. Cabe señalar que si bien el Sistema Eléctrico Nacional (SEN) tiene una capacidad instalada de 92 mil MW, la CFE sólo aporta 45 mil MW.

La presión sobre el SEN se ha traducido en interrupciones (apagones) más frecuentes y alertas operativas provocados por los picos de demanda. En mayo de 2023, se registraron cortes en 11 estados durante una ola de calor. En el verano de 2024, la CFE declaró varias alertas críticas; y en julio de 2025, el CENACE reportó que más de la mitad de las regiones eléctricas del país enfrentaron episodios de desabasto. En un contexto de creciente atracción de inversión extranjera, la falta de certidumbre energética se vuelve un riesgo estratégico.

Otro de los retos estructurales es la composición de la matriz energética. Más del 75% de la electricidad en México se genera mediante combustibles fósiles, principalmente gas natural importado.

El Plan de Fortalecimiento y Expansión del Sistema Eléctrico Nacional 2025-2030, elaborado por la SENER y la CFE, contempla 46 proyectos de infraestructura; sin embargo, su ejecución se estima en un horizonte de 5 a 6 años y está condicionada a la disponibilidad presupuestaria. El Plan no plantea una estrategia clara para atender el déficit energético inmediato ni contempla mecanismos de colaboración público-privada que aceleren la ejecución.

México se encuentra ante un dilema crítico: sostener un modelo energético con control estatal que privilegia a la CFE, o construir un esquema híbrido que aproveche la rectoría pública y la capacidad de innovación del sector privado.

Reactivar la inversión en generación, transmisión y distribución eléctrica, con reglas claras; también lo es avanzar hacia una matriz diversificada. Sin estos ajustes, el país corre el riesgo de limitar su capacidad de crecimiento industrial, comprometer su seguridad energética y desacelerar su transición hacia un modelo sustentable. La energía no solo es un insumo económico: es una condición estructural del desarrollo.

El autor es presidente de Consultores Internacionales, S.C