- La industria automotriz mexicana atraviesa una etapa crítica de desaceleración, lo que amenaza su peso económico y su rol como motor de crecimiento.

- La electromovilidad avanza con dinamismo, pero enfrenta desafíos estructurales, como la dependencia de importaciones, escasa producción nacional y un grave rezago en infraestructura de carga.

- La revisión del T-MEC y el cumplimiento de reglas de origen serán determinantes para el futuro del sector, por lo que México debe fortalecer su contenido nacional.

En 2025, la industria automotriz mexicana enfrenta una dualidad crítica. Por un lado, sufre los efectos de un entorno económico debilitado, marcado por incertidumbre política y una caída en la inversión; por el otro, avanza con señales de dinamismo hacia la electromovilidad y nuevas oportunidades tecnológicas. Este contraste define un año clave para uno de los pilares industriales del país.

Durante el primer trimestre, el sector automotriz creció apenas 0.3% anual, muy por debajo del promedio superior al 3% de años previos. Esta desaceleración es significativa dado que la industria representa 4.73% del PIB, genera más de dos millones de empleos directos e indirectos y es uno de los principales motores de exportación, según la AMIA.

«Es prioritario proteger la industria automotriz.»

El débil desempeño refleja la desaceleración económica general: el PIB nacional creció solo 0.8% anual en el primer trimestre y el consumo privado se contrajo 0.8%. De acuerdo con el IGAE, en mayo la economía registró crecimiento nulo y en los meses anteriores apenas superó el 0.5%. Este estancamiento ha afectado a diversas industrias, incluida la automotriz.

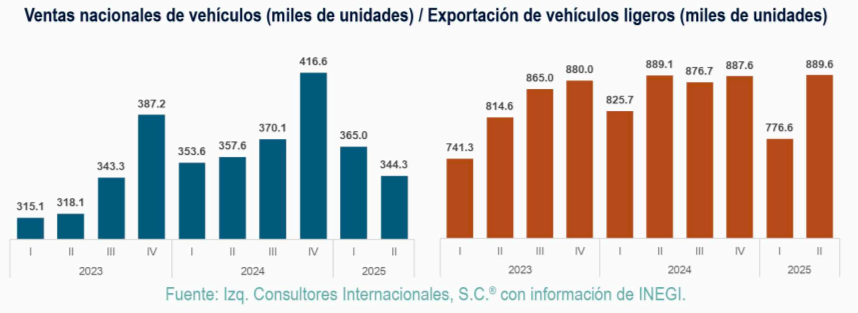

Las ventas internas de vehículos muestran esta tendencia. En el primer trimestre de 2025 cayeron 5.9% anual, revirtiendo el crecimiento del 11.4% del año anterior. En el segundo trimestre, la baja continuó, aunque en menor medida (0.1%). En junio se vendieron 116,059 unidades, un 5.9% menos que en el mismo mes de 2024. Esta contracción está relacionada con el deterioro del ingreso disponible, el aumento en precios de productos básicos y la caída en la confianza del consumidor, que mantiene una tendencia negativa desde octubre de 2024.

Pese al entorno adverso, la transición hacia vehículos limpios avanza. En 2024 se vendieron 124,310 vehículos híbridos y eléctricos, equivalentes al 5.6% del mercado. En el primer semestre de 2025 se han comercializado 65,950 unidades, un aumento del 22% anual. Sin embargo, el mercado sigue altamente dependiente de importaciones: cerca del 75% de estos vehículos provienen de China, EE. UU. y Corea del Sur.

La producción nacional de vehículos limpios crece, pero aún es limitada. Además, la infraestructura es insuficiente: con solo 1,400 estaciones públicas de recarga, el país requiere inversión urgente para expandir la red y apoyar el crecimiento del mercado eléctrico.

El desempeño en exportaciones ha sido mixto. En el acumulado enero-junio de 2025, se exportaron 1.66 millones de vehículos, una caída de 2.8% anual. En abril, tras la entrada en vigor de un arancel del 25% por parte de EE. UU., las exportaciones cayeron 13.7% mensual, aunque repuntaron en mayo y junio. Dado que más del 80% de las exportaciones mexicanas van a EE. UU., el sector es especialmente vulnerable a prácticas comerciales proteccionistas.

En paralelo, la inversión extranjera directa (IED) en el sector cayó 9.8% anual en el primer trimestre de 2025. La incertidumbre política, la entrada en vigor de los aranceles y la Ley OBBBA en EE. UU. -que restringe incentivos a empresas que produzcan fuera de su territorio― han llevado a posponer proyectos como las nuevas plantas de Tesla y BYD. Algunas armadoras han suspendido producción temporalmente y la inversión podría debilitarse aún más en el segundo trimestre.

El cumplimiento de las reglas de origen del T-MEC es otro desafío. Según la AMIA, 8.2% de los vehículos y 20.4% de las autopartes no cumplen con el requisito de que al menos el 75% de su contenido provenga de América del Norte, lo que podría poner en riesgo su acceso preferencial a mercados clave. El Plan México del gobierno busca aumentar el contenido nacional en un 15% hacia 2030, pero para lograrlo será necesaria una política industrial activa que desarrolle cadenas locales de acero, aluminio y baterías.

La revisión del T-MEC, prevista entre septiembre y octubre, será un punto de inflexión. México deberá defender el principio de libre comercio, garantizar condiciones equitativas y contar con un equipo negociador sólido frente a un EE. UU. cada vez más proteccionista.

La industria automotriz mexicana enfrenta un momento decisivo. Aunque lidia con caídas en ventas, menor inversión y presiones externas, también avanza hacia la electromovilidad y tiene potencial de adaptación. Fortalecer la infraestructura eléctrica, consolidar las cadenas de proveeduría nacional y defender un comercio justo serán claves para enfrentar los retos inmediatos. La transformación del sector ya está en marcha: la cuestión es si se logrará consolidar o seguirá estancada.

El autor es presidente de: Consultores Internacionales, S.C.®