- La economía mexicana está atrapada en un estancamiento, con consumo debilitado, inversión deprimida y gasto público restrictivo, lo que impide que los motores internos impulsen el crecimiento.

- Las exportaciones son el único sostén de la actividad económica, pero dependen de factores externos inciertos como la política comercial de Estados Unidos y las tensiones geopolíticas.

- Será otro año perdido en materia de crecimiento y con el riesgo de mantener el estancamiento si no se toman medidas de reactivación.

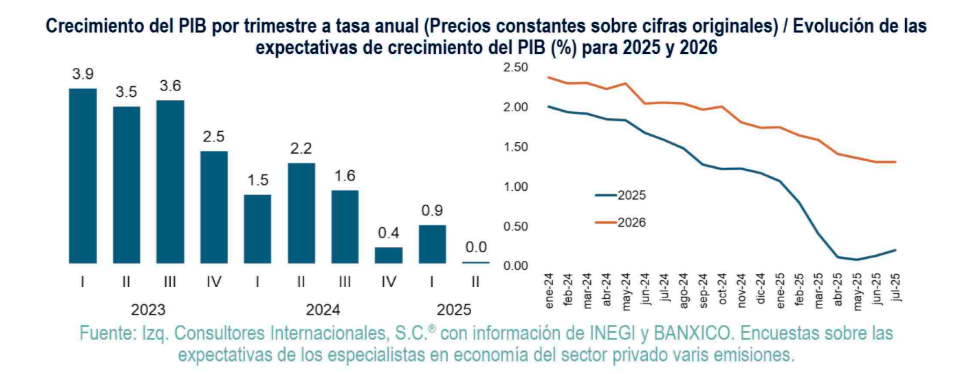

Durante la primera mitad de 2025 la economía mexicana estuvo marcada por una combinación de factores internos y externos que frenaron el dinamismo de la actividad económica. El PIB prácticamente no creció: en el segundo trimestre apenas avanzó 0.05% anual en términos reales (con cifras originales), un resultado que confirma la debilidad generalizada. De cara al segundo semestre, las perspectivas apuntan más a la prolongación de esta inercia que a una recuperación significativa. Lo más probable es que el país cierre el año con un crecimiento magro, con la expectativa de que, al menos, no se produzca un deterioro mayor.

Los principales organismos internacionales y nacionales han venido ajustando sus estimaciones a la baja. Tanto el Banco Mundial como la Encuesta de Especialistas de Banxico (en la cual nuestra firma participa) coinciden en prever un crecimiento de apenas 0.2% para 2025, cifra que refleja un estancamiento virtual. ΕΙ consumo privado

privado que representa alrededor del 70% del PIB atraviesa un retroceso; entre enero y mayo cayó 1.1% respecto al mismo período de 2024; las estimaciones oportunas del indicador anticipan una contracción interanual de 0.1% en junio y de 0.4% en julio, lo que confirma que este motor seguirá apagado durante la mayor parte del año.

La inversión es el otro gran eslabón debilitado; en el primer semestre la formación bruta de capital fijo se redujo 7% anual, afectada tanto en construcción como en adquisición de maquinaria y equipo. Mientras la inversión privada en construcción cayó 0.6%, la pública lo hizo en 31.4% debido a la virtual ausencia de obra gubernamental. Incluso la inversión extranjera directa, que reportó un crecimiento de 2.5% anual (con cifras actualizadas), se sostiene en su mayoría en reinversión de utilidades (84%) lo que evidencia la falta de proyectos nuevos. Con este escenario resulta poco probable que en el segundo semestre haya un repunte; en adición, la incertidumbre jurídica y política refuerza la cautela empresarial.

En materia de gasto público, la tendencia ha sido claramente restrictiva. La Secretaría de Hacienda reportó que en el primer semestre el gasto neto presupuestario disminuyó 3.8% real frente al año previo, con recortes importantes en rubros sensibles como salud; el gobierno enfrenta la presión de reducir el déficit y al mismo tiempo sostener programas sociales; el costo de la deuda también presiona las finanzas con un gasto de más de 545 mil millones de pesos en el servicio de la deuda en los primeros seis meses.

Todo indica que esta disciplina fiscal se mantendrá en la segunda mitad del año, sin margen para una política expansiva que reactive la economía interna. En el frente de la política monetaria, los continuos recortes no han logrado incentivar la reactivación y su margen de acción se sigue restringiendo.

El único componente que ha mostrado fortaleza es el comercio exterior. En el primer semestre las exportaciones crecieron 4.4% anual, mientras que las importaciones apenas subieron 0.2%; este comportamiento generó un superávit comercial de 1,432 millones de dólares en el período. Las exportaciones manufactureras, en particular, avanzaron 5.1% interanual, consolidándose como el verdadero salvavidas de la economía. Para la segunda mitad del año se espera que las exportaciones se mantengan en terreno positivo si se logran acuerdos beneficiosos.

La economía mexicana en 2025 se encuentra en una trampa de bajo crecimiento. Aun cuando iniciativas como el Plan México proyectan fortalecer el mercado interno hacia 2030, el país necesita medidas de reactivación más visibles que restablezcan la confianza de hogares y empresas. Por el lado del consumo se requiere seguir fortaleciendo los ingresos laborales con revisiones salariales ligadas a la productividad, retomar la dinámica que ha perdido el empleo formal y focalizar el gasto público a rubros de alto impacto como salud, educación, turismo, vivienda e infraestructura.

De igual forma, se necesita dinamizar la inversión productiva con incentivos fiscales y crediticios, avanzar en la digitalización y la transición energética. Es impresindible disipar la incetidumbre jurídica y regulatoria especialmente en sectores con potencial inmediato. La politica hacendaria, si bien tiene poco margen de acción, requiere reorientar recursos hacia inversión generadora de empleo sin comprometer la sostenibilidad de la deuda.

El 2025 se perfila como otro año perdido en materia de crecimiento que se suma a los últimos seis donde el país no ha crecido. Se requiere actuar con voluntad para transitar en 2026 hacia un escenario de recuperación, la política económica debe mostrar cambios importantes si se desea retomar el sano crecimiento de la economía.

El autor es presidente de Consultores Internacionales, S.C.®