- México ha perdido competitividad en IED en los últimos años debido a la incertidumbre jurídica y a factores internos.

- La mayor parte de la IED es reinversión, mientras que la inversión nueva es mínima, mostrando estancamiento en la atracción de capital.

- La inversión mexicana en el exterior ha crecido, lo que evidencia la búsqueda de diversificación por parte de las empresas y la necesidad de políticas claras que restauren la certidumbre al país.

Recientemente, las autoridades han presumido cifras récord de inversión extranjera directa (IED). Sin embargo, una revisión detallada de los datos revela una realidad menos alentadora: el flujo que sostiene esos «récords» proviene, en su mayoría, de la reinversión de utilidades, mientras que la inversión nueva se encuentra estancada. Esta paradoja evidencia que si bien nuestro país mantiene el atractivo que implica su ubicación estratégica, está perdiendo competitividad frente a otros destinos en la región. Lo anterior se observa en el desempeño en los rankings internacionales: en 2023, México se ubicó en el lugar 11 a nivel mundial en captación de IED, cuando en años anteriores se mantenía dentro del top 10, de acuerdo con la UNCTAD.

«Cifras récord en IED, pero de reinversiones.»

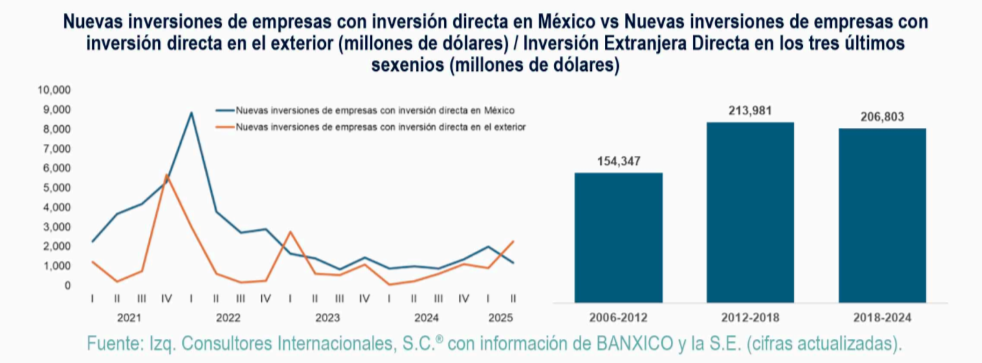

El fenómeno del nearshoring no ha mostrado el dinamismo esperado. En el segundo trimestre de 2025 la IED sumó 10,848 millones de dólares, un aumento de 68.5% anual respecto a los 6,437 millones registrados en 2024; sin embargo, el 90.2% de esa cifra, equivalente a 9,784 millones de dólares, corresponde a reinversión de utilidades, mientras que la inversión realmente nueva representó apenas el 10.6% (1,155 millones de dólares). Un año antes, la proporción era menos desequilibrada: 56.2% en reinversiones y 40.3% en nuevas inversiones. En otras palabras, el capital fresco que llega al país se reduce y son las mismas empresas ya instaladas las que mantienen reciclando sus ganancias.

El contraste se hace aún más evidente en el acumulado semestral. De enero a junio de 2025 la IED creció apenas 2.22% anual, muy por debajo de los dos dígitos que caracterizaron a los años iniciales del nearshoring. Esto confirma que el impulso de la relocalización de cadenas productivas no se tradujo en un flujo masivo de proyectos nuevos. Un dato que llama la atención es el repunte de inversión española: en el segundo trimestre llegaron 5,943 millones de dólares desde ese país, cuando en períodos previos el promedio rondaba los 2,500 millones; la explicación está en operaciones puntuales más que en una tendencia estructural.

La distribución sectorial de la IED refleja otra característica de la inversión; más de la mitad del total se dirige al sector manufacturero mucho de lo cual es maquila de exportación que genera un bajo valor agregado, mientras que los servicios financieros y de seguros captan el 15.7%. Los servicios de alojamiento, alimentos y bebidas, junto con el transporte, correo y almacenamiento, absorben en conjunto otro 14.6%. El resto se reparte en sectores con menor dinamismo, lo que limita la diversificación y la capacidad de innovación productiva.

Si se observa la trayectoria de largo plazo, se confirma el estancamiento. Durante el sexenio 2006-2012 se captaron 157,347 millones de dólares en IED, con 46.5% de nuevas inversiones. En 2012-2018 la cifra aumentó a 213,981 millones, aunque el peso de la inversión nueva cayó a 35.3%. En el período 2018-2024, la captación total descendió a 206,803 millones de dólares, con solo 30.5% de capital nuevo y 57.3% de reinversiones.

En contraste, la inversión directa que realizan las empresas mexicanas en el exterior creció con fuerza. En el segundo trimestre de 2025 alcanzó 4,998 millones de dólares, un incremento anual de 181.8%. Este dinamismo puede leerse como una señal de que las compañías nacionales buscan diversificar riesgos ante un entorno interno incierto y poco favorable.

Para recuperar dinamismo, no basta con mantener las reinversiones de las empresas ya instaladas; es necesario atraer capital nuevo que amplíe la base productiva y genere empleos de mayor calidad. Las prioridades deberían enfocarse en reforzar el marco institucional para garantizar certeza jurídica, impulsar infraestructura estratégica en logística, energía y recursos hidráulicos, mejorar la seguridad pública en corredores industriales y diseñar incentivos sectoriales claros para aprovechar el nearshoring en ramas como los semiconductores, la electromovilidad y las tecnologías digitales.

México sigue siendo un destino relevante para la inversión extranjera, pero cada vez menos competitivo para atraer nuevos proyectos. Convertir las reinversiones en un verdadero motor de expansión requiere una estrategia de política pública clara y cabal. Sin ella, los récords en IED serán poco más que cifras vistosas, pero incapaces de sostener un crecimiento económico sólido y competitivo en el largo plazo.

El autor es presidente de Consultores Internacionales, S.C. (CISC)