- El lunes negro causado por la especulación, ha sido la crisis de un día.

- Estados Unidos está lejos de la recesión, pero cerca de la desaceleración.

- La economía mexicana puede resistir la volatilidad externa, pero no los riesgos de las decisiones internas.

El lunes 5 de agosto un importante número de mercados bursátiles mundiales experimentaron significativas caídas, «lunes negro» producto más de la especulación y la aversión irracional al riesgo que de factores reales de carácter económico o geopolítico; el resto de la semana preservó la volatilidad, pero la tendencia fue a la recuperación, lo que permite calificar al episodio como crisis de un día. En el caso de nuestro país, el efecto sobre la bolsa de valores fue relativamente efímero y en el caso de la paridad del peso, si bien se presentó un efecto contagio que llevó a superar los 20 pesos por dólar, no debemos dejar de lado la que se viene arrastrando la depreciación de la moneda desde las elecciones.

«El lunes negro nos deja lecciones y descubre la verdadera naturaleza de los riesgos.»

El lunes negro empezó con la salida del sol en el oriente, con la caída de la bolsa nipona debido a las preocupaciones económicas y el temor a que las inversiones financiadas por un yen muy barato pudieran perder sus ganancias. Días previos el banco central de Japón tras un largo período con tasas de referencia de 0% decidió elevarla a 0.25% a la par de ajustar a la baja sus perspectivas de crecimiento para 2024, el resultado fue una caída de 12.4% de la bolsa y una apreciación del yen japonés de 11%, de tal suerte que las deudas baratas en yenes, que se invertían en valores tecnológicos en Estados Unidos y en criptomonedas enfrentaron una importante corrida que se generalizó.

Ahora bien, entre los factores que se aducen como causantes

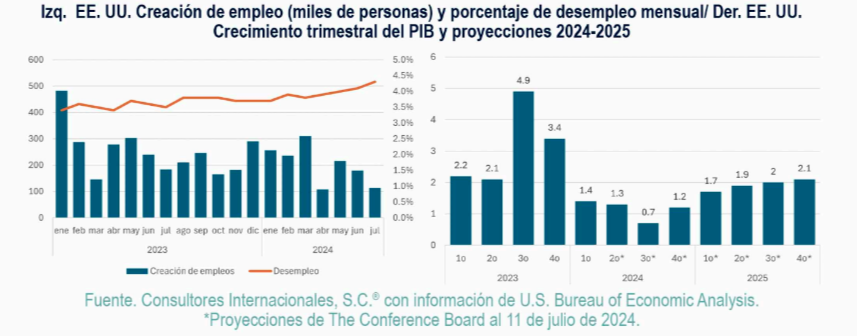

de la propagación del lunes negro, se encuentran un renovado a la vez que infundado temor de una recesión económica en Estados Unidos. No hay bases para una recesión, sin embargo, una desaceleración es posible si se mantiene la postura de la FED de no iniciar un ciclo de baja de las tasas de política monetaria ante una inflación que se empieza a moderar y una débil creación de empleos que se viene arrastrando desde el año pasado.

Recordemos que desde al año pasado se ha especulado sobre el tema, y la economía norteamericana ha dado muestras claras de estar lejos del estatus de recesión. Los datos recientes muestran una contracción en la actividad manufacturera y un aumento no anticipado en la tasa de desempleo la cual pasó de 4.1% en junio al 4.3% en julio, lo que precipitó movimientos especulativos. Lo anterior a pesar de que a finales de julio la oficina del análisis económico dio a conocer que la economía de Estados Unidos habría crecido a una tasa anualizada de 2.8% en el segundo trimestre de 2024, frente a un registro de 1.4% durante el primer trimestre, efecto impulsado por el consumo y la la inversión, que se mantienen resilientes aun frente a las altas tasas de interés.

En el caso de nuestro país, el comportamiento del mercado cambiario el «lunes negro» ciertamente reflejó el efecto especulativo, llegando a registrar cotizaciones de 20 pesos por dólar, cerrando finalmente en 19.40 con una depreciación de 1.2%; sin embargo, durante la semana se fue recuperando, terminando por abajo de los 19 pesos por dólar. En este contexto, el efecto especulativo fue momentáneo y generado por la transaccionalidad que ha adquirido nuestra moneda en los mercados internacionales, amén de la relativa fortaleza de las reservas internacionales que mandan señales correctas.

Las señales de debilidad de la economía mexicana, dados los resultados de crecimiento de 1.1% en el segundo trimestre y la menor creación de empleo formal, a los que se añaden los efectos de una posible desaceleración norteamericana, representan un factor preponderante en el sostenimiento de nuestra moneda. Por su parte, en una decisión dividida el Banco de México el pasado 9 de agosto anunció un recorte de 0.25 puntos base a la tasa de interés de referencia, ubicándola en 10.75%, justo el mismo día que el INEGI dio a conocer que la inflación general al mes de julio se ubicó en 5.57% y la subyacente en 4.05%, este último dato de gran significancia.

La especulación y la incertidumbre se va concentrando al interior de la economía mexicana, los signos macroeconómicos no favorecen al gobierno que está terminando y menos al que está por iniciar, especialmente ante la posible aprobación de la reforma judicial y la desaparición de los organismos autónomos. No estamos tan débiles ni tan expuestos a la incertidumbre financiera internacional; serán las decisiones de políticas internas las que pondrán a prueba la fortaleza de la economía nacional.