En el ámbito nacional como internacional, México se encuentra en una etapa incipiente en cuanto a la regulación fiscal en materia de medio ambiente y emisiones, aunque en los próximos años puede presentarse un boom que tendrá mayor impacto tributario, consideró PwC México.

Luis Felipe Muñoz, socio de Impuestos Internacionales para la firma, explicó que desde 2019 algunos estados que conforman la República mexicana han comenzado a elaborar leyes y reglamentaciones destinadas a aplicar en sus territorios impuestos ecológicos, también conocidos como “impuestos verdes”.

Lo anterior, como resultado de una resolución de ese año por parte de la Suprema Corte de Justicia de la Nación (SCJN) que determinó que las entidades federativas pueden regular en la materia. “Anterior a esta fecha, la mayoría de las entidades federativas consideraba que era una materia federal, reservada a la Federación”, dijo Muñoz al platicar con Energía a Debate.

A la fecha, los Congresos locales de 11 estados del país han aprobado por lo menos una regulación al respecto, aunque a nivel federal no ha habido prácticamente cambios.

“A nivel federal realmente no ha habido movimiento en cuanto a los ‘impuestos verdes’”, aclaró Muñoz.

Tenemos el IEPS [Impuesto Especial sobre Producción y Servicios] para ciertas gasolinas y para ciertos pesticidas o insecticidas y realmente no ha habido un cambio legislativo en esta materia con esta administración”, añadió.

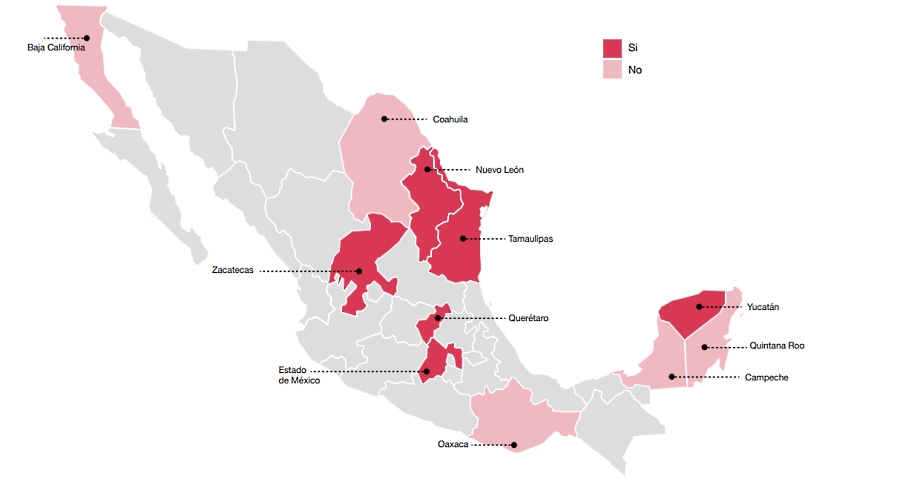

Las entidades que aplican “impuestos verdes” son Baja California, Campeche, Coahuila, Estado de México, Nuevo León, Oaxaca, Querétaro, Quintana Roo, Tamaulipas, Yucatán y Zacatecas.

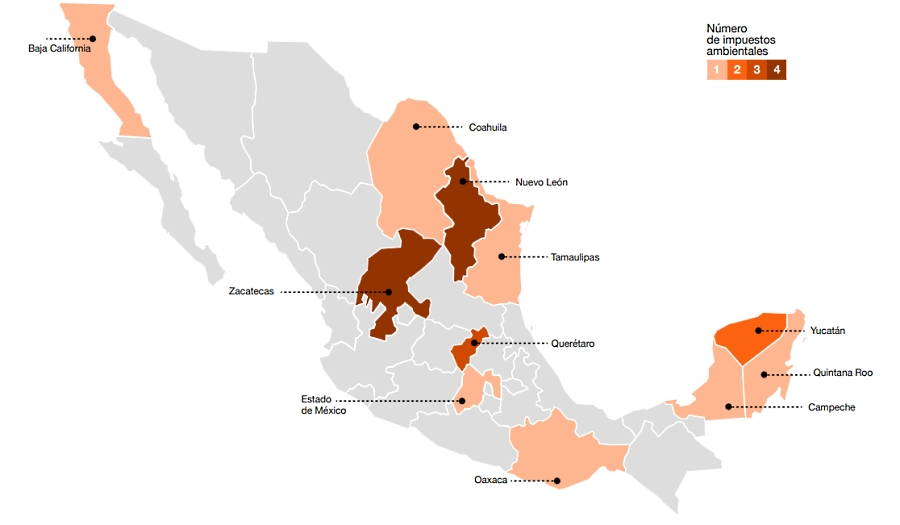

Nuevo León, de hecho, es la entidad que más impuestos tiene en este renglón, como el Impuesto ambiental por la contaminación en la extracción de materiales pétreos; Impuesto ambiental por la emisión de contaminantes a la atmósfera; Impuesto ambiental por la contaminación en el agua, y el Impuesto ambiental por la emisión de contaminantes en el suelo y/o subsuelo.

Según el informe Guía de impuestos ecológicos en México. Ejercicio fiscal 2022, emitido por PwC México recientemente, a la entidad nuevoleonense le siguen Querétaro y Zacatecas, con tres impuestos cada uno, y Yucatán con dos, en tanto que los demás tienen uno.

Entidades federativas que recaudan impuestos ambientales y número de impuestos

El especialista descartó que la agenda ambiental de los estados esté ligada a partidos políticos, sino más bien a las necesidades propias de cada entidad, como la contaminación ambiental, además de que no han sido motivo para ahuyentar inversiones.

“Cada vez vemos que es una realidad que en las entidades federativas está creciendo la contaminación ambiental y se están identificando esos instrumentos y esas herramientas con el propósito de reducir, desincentivar que se sigan contaminando”, refirió el consultor. “Las legislaturas estén viendo eso como una potencial oportunidad para mejorar el medio ambiente”, agregó en relación con la tributación ecológica.

Respecto a las inversiones que llegan a las localidades, son otros los factores, y no solo los fiscales, los que llevan a las empresas a tomar sus decisiones sobre los destinados de su capital.

“La realidad que nosotros visualizamos es que los inversionistas deciden en dónde implementar una inversión por otros factores diferentes a qué impuestos pueden llegar a existir”, expuso Muñoz.

Al respecto, mencionó algunos, como una mayor cercanía con los clientes, acceso a mano de obra, cercanía a ciertos servicios y a universidades. También que existan ciertas carreras o egresen ciertos ingenieros en el estado.

Luis Felipe Muñoz identificó dos vertientes en la legislación relacionada con los impuestos ecológicos, una fiscal y la otra administrativa.

La primera se refiere al cobro propiamente de un impuesto a las actividades que generan contaminantes, bajo la lógica de quien contamina más, paga más.

La administrativa, en la mayoría de los casos, involucra la conformación de requisitos que la autoridad local demanda a las personas físicas y morales, como datos con los que conforma un registro o padrón de empresas contaminantes.

La idea es que los gobiernos locales cuenten con información para elaborar planes de desarrollo y ambientales bien sustentados y justificados para, en una segunda etapa, incluso otorgar incentivos fiscales y poner más atención en aquellas industrias o sectores que más emisiones tienen.

Por último, Muñoz subrayó que la tendencia hacia los “impuestos verdes” llevará asimismo a una economía circular y que más empresas incorporarán estos mecanismos en sus estrategias ESG (ambiente, sociedad y gobernanza).

“Creemos que las empresas tienen que sumar los impuestos ambientales en sus estrategias ESG, qué tanto los impactan, tienen impacto en el cash flow porque tendrán pagar”, aseguró. “Hay que anticiparse en estas tendencias”.

¿Qué contiene la Guía?

La Guía de impuestos ecológicos en México. Ejercicio fiscal 2022 surge respondiendo a una inquietud de los clientes de la firma en México por tener un compendio de las legislaciones locales en materia de impuestos ecológicos.

El documento hace una recopilación de los impuestos y leyes federales que aplican en materia impositiva medioambiental, como el mencionado IEPS, el Impuesto a automóviles nuevos y la Ley General de Economía Circular.

En un segundo apartado, la Guía desglosa los impuestos aplicables en cada una de las 11 entidades en donde existe por lo menos una tributación relacionada, detallando su objetivo, los sujetos obligados, los montos y cálculos aplicables, entre otros datos.

Entidades federativas que recaudan impuestos por emisión de gases a la atmósfera