- Los recortes en la tasa de interés no han estimulado el consumo y la inversión, evidenciando una desconexión entre la política monetaria y la realidad económica de los hogares y empresas.

- Mientras BANXICO baja su tasa, los bancos comerciales hacen lo opuesto.

- Cada vez más personas recurren al crédito para cubrir sus gastos diarios, una señal preocupante que revela que el financiamiento no está impulsando el consumo.

Desde marzo del año pasado, Banco de México (Banxico) inició un ciclo de relajación monetaria, reduciendo gradualmente la tasa de interés de referencia desde el 11.25% hasta llegar al 8.00% en la actualidad, con el objetivo implícito de estimular el crecimiento económico mediante un mayor acceso al crédito. El mecanismo detrás de esta medida es claro: al reducir la tasa de referencia, se espera que los bancos comerciales también disminuyan sus tasas activas, abaratando el costo del crédito, lo cual debería incentivar tanto el consumo como la inversión.

No obstante, este objetivo no se ha materializado. A pesar del descenso en la tasa de referencia, la economía apenas creció 0.4% anual en el primer semestre del año y las tasas de interés que efectivamente enfrentan hogares y empresas se han mantenido elevadas. En 2024, la tasa promedio de un crédito personal fue de 43%, mientras que la de las tarjetas de crédito fue del 39%. Actualmente, las principales instituciones bancarias ofrecen tasas que oscilan entre el 40% y el 45% para tarjetas de crédito. Esto evidencia una limitada transmisión de la política monetaria hacia las tasas efectivas del sistema bancario, lo cual debilita su capacidad para dinamizar la economía.

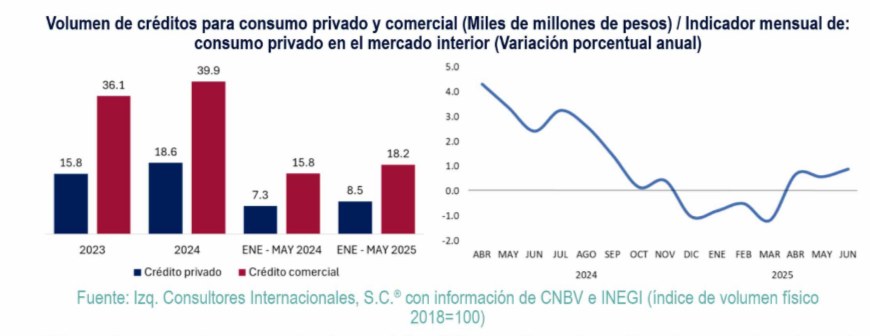

Pese a ello, el volumen de financiamiento ha aumentado. La Comisión Nacional Bancaria y de Valores (CNBV) reportó un crecimiento en los créditos tanto personales como comerciales durante 2024 y 2025. En mayo de este año, los créditos al sector privado (familias) aumentaron 13.56% en comparación con el mismo mes de 2024 y en meses previos este crecimiento superó el 15% interanual. Los créditos al consumo comercial (empresas) también crecieron 14% anual en mayo, con registros por encima del 15% en meses anteriores.

En paralelo, la Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD) reportó un crecimiento anual de 13% en las ventas nominales de tiendas durante mayo, marcando una tendencia positiva desde febrero. Además, el Índice de Morosidad (IMOR), también reportado por la CNBV, se ha mantenido por debajo del 3% entre enero y mayo, lo cual sugiere una mejora en el cumplimiento de pagos por parte de los usuarios de crédito.

Sin embargo, este comportamiento del crédito no ha sido suficiente para impulsar el consumo privado, que muestra señales de estancamiento. Según el INEGI, el Indicador Mensual del Consumo Privado en el Mercado Interior (IMCPMI) habría disminuido a una variación mensual de apenas 0.26% en mayo y repuntado solo 0.07% en junio, lo que evidencia una debilidad persistente en el gasto de los hogares.

Esta aparente contradicción mayor crédito sin un repunte significativo en el consumo- se explica por un fenómeno preocupante: muchas personas están utilizando el crédito no para adquirir nuevos bienes o servicios, sino para financiar su consumo cotidiano. Es decir, recurren al crédito como un mecanismo de subsistencia y no como una herramienta para incrementar su bienestar material. En otras palabras, se está contrayendo deuda para cubrir otras deudas, lo que refleja una pérdida progresiva del poder adquisitivo de los hogares.

Las causas son múltiples, pero destacan dos: la disminución del empleo formal en los últimos tres meses y una inflación persistente en bienes de consumo básico. Particularmente preocupante es el caso de los alimentos, cuya inflación acumulada entre enero y junio fue de 24.8%, según datos del INEGI. En este entorno, el ingreso disponible de los hogares se ha visto restringido, lo cual limita su capacidad de consumo a pesar del mayor acceso al crédito.

En consecuencia, la política monetaria expansiva de Banxico no ha generado el impacto previsto sobre la actividad económica. La limitada transmisión de las tasas, combinada con la fragilidad del mercado laboral y la inflación en productos esenciales, ha reducido la efectividad de esta herramienta. Lejos de incentivar el consumo, la política ha coincidido con un contexto en el que las familias recurren al endeudamiento como último recurso.

Frente a este panorama, resulta urgente que el gobierno replantee su estrategia económica y complemente los esfuerzos monetarios con políticas fiscales activas, incentivos a la inversión productiva y acciones decididas para fomentar la generación de empleo formal y la mejora real de los salarios. Dado que el consumo representa aproximadamente el 70% del PIB en México, su dinamización no puede depender exclusivamente de los movimientos en la tasa de interés. Además, se requiere una revisión profunda de las condiciones de competencia y eficiencia del sistema financiero para asegurar que la reducción en las tasas de referencia efectivamente beneficie a los usuarios finales.

El autor es presidente de Consultores Internacionales, S.C.®