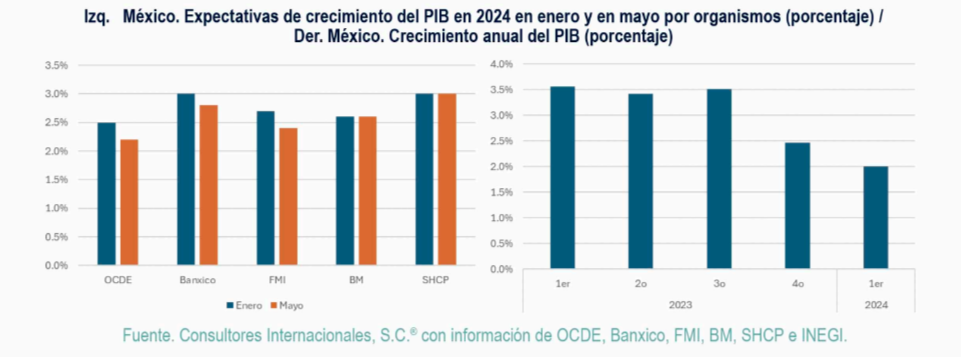

Al concluir el primer trimestre de 2024, se estima un crecimiento del PIB inferior al esperado por los analistas, lo cual en conjunto con múltiples variables ha provocado un ajuste a la baja de las expectativas de crecimiento hacia el fin año lo que puede impactar al siguiente. El crecimiento del producto al primer trimestre de 2024 fue de 2.0% en su comparación anual en cifras oportunas y de 0.2% respecto del cuarto período de 2023; cabe señalar que el consenso de analistas estimaba un incremento de 2.5%. Este limitado impulso señala el sexto trimestre consecutivo con reducción en el ritmo de crecimiento, es decir una clara ralentización.

Cabe señalar que los Estados Unidos, experimentaron una situación similar ya que el crecimiento del primer trimestre también ha sido menor al esperado, según la estimación adelantada publicada por el Bureau of Economic Analysis (BEA) se habrá crecido un 1.6% de manera anualizada respecto al período previo. Una importante disminución tras registrarse un crecimiento de 3.4% al cierre trimestral de 2023 y una reducción sobre el crecimiento esperado para este trimestre de 2.5%. Ello sin duda influye en las expectativas para nuestro país dada la contribución de la demanda externa.

«El rendimiento de México este trimestre es peor de lo esperado, por lo que las expectativas para 2024 sufren una reducción.»

Consecuentemente, las predicciones de varias organizaciones respecto al crecimiento de México para 2024 ha sido ajustadas a la baja en comparación de lo estimado en enero. La OCDE ha reducido de 2.5% a 2.2% su pronóstico; el Fondo Monetario Internacional lo hizo de 2.7% a 2.4% y Banxico por su parte lo ha ajustado de 3.0% a 2.8%; de igual forma en la encuesta de opinión del sector privado han pasado de 2.4% a 2.3%.

No podemos soslayar que el crecimiento relativamente débil se presenta en un entorno de riesgo por una inflación que no cede ni termina por definir una clara tendencia hacia el objetivo buscado, producto en parte del impulso en el consumo que ha recibido derivado del fortalecimiento de la ocupación (la tasa de desocupación ha venido marcando récords a la baja situándose en 2.3% de la PEA) y por supuesto de la mejoría en los ingresos de la población que recibe el salario mínimo, transferencias públicas y las remesas. Lo anterior complica suavizar la restrictiva política monetaria, dotando de una mayor resiliencia a la economía, que a pesar de ello mostró signos alentadores durante 2023. El escenario desinflacionario percibido por el Banco de México en marzo, ya no es tan evidente, por lo que posiblemente la reducción en la tasa de referencia de 11.25 a 11.00% sea la única que se realice en el año.

Otra cuestión relevante que ayuda a explicar el crecimiento del primer trimestre es Semana Santa, que este año fue en marzo, lo que tradicionalmente muestra efectos negativos en el crecimiento productivo de varios sectores económicos.

Entre los principales efectos de un crecimiento débil durante el año, debemos poner atención en el sector público que tendería a recaudar menos, reduciendo los ingresos fiscales desequilibrando las finanzas públicas, generando déficit y endeudamiento, pero también deteniendo gasto e inversión pública. Cabe recordar para la estimación de ingresos presupuestales en la LIF para 2024 se estimó un crecimiento de la economía de entre 25% y 3.5%. Por el lado del presupuesto para 2024, se va a cerrar el año con un incremento de 2 billones de pesos en deuda lo que estrecha los márgenes de maniobra.

El inicio del año nos queda a deber por lo que será necesario generar expectativas positivas otorgándole al mercado, los sectores productivos y los inversionistas la confianza necesaria para continuar impulsando la economía y aprovechando las oportunidades que se están presentando. Banxico podría garantizar que no realizará un incremento a la tasa de referencia, así como el gobierno dar cauce productivo y multiplicador a la creciente ola de inversiones que se esperan.

Estamos frente a un panorama de desaceleración económica, riesgos de inflación, ambiente de altas tasas de interés y ello combinado con efervescencia política electoral; el ambiente de negocios sufrirá y la economía también.

La dinámica económica del siglo XXI obliga a tomar decisiones en menor tiempo, considerando un mayor número de variables. Este proceso integral demanda a sectores, empresas e instituciones adaptarse a los cambios del corto y largo plazo, comprender la integración a las cadenas locales y globales de valor y, con ello, generar los retornos hacia el mercado.